开云官方1月份是传统冬储操作的阶段,却迎来宏观预期和原料的修正行情,期螺主力05合约3次下探3850点附近,现货方坯出厂价峰谷值差120元,焊镀管厂陆续出台保价政策,与现价空间亦在100元左右,淡季探底行情贴合逻辑却又略超预期,百元间的幅度让市场操作在迟疑中缓慢进行。进入2月份,成本及预期仍是市场逻辑主线,钢价节奏的把握将在于钢厂。

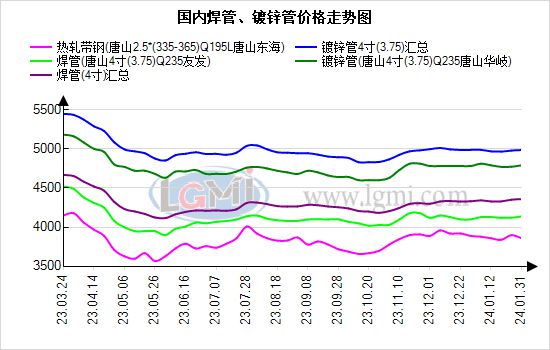

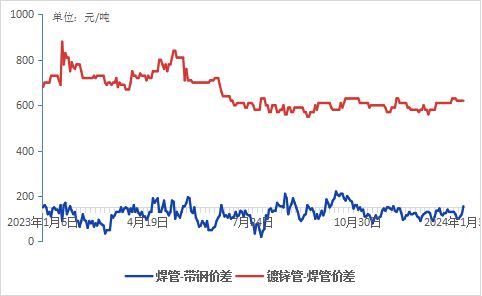

1月份,焊镀管市场价格区间波动,涨跌幅度均较上游偏窄。据兰格钢铁网监测数据显示,截至1月31日,全国4寸(3.75)国标焊管平均价格4359元(吨价,下同),比上月同期上涨28元,全国4寸(3.75)镀锌管平均价格4981元,比上月同期下跌4元;全国50*50*2.5方管平均价格4330元,比上月同期上涨4元;全国219*6螺旋管平均价格4627元,比上月同期下跌20元(见图1)。

重点样本城市唐山、南京同一管厂资源焊管价格分别为4040元与4230元,南北价差维持190元左右偏窄价差。

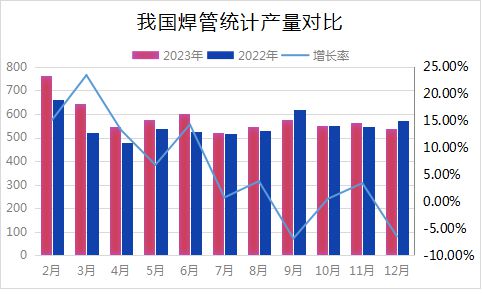

据国家统计局统计数据显示,2023年12月份,我国焊接钢管产量537.4万吨,环比下降5%,同比增长5.9%;2023年我国焊接钢管产量6415.1万吨,同比增长8.8%。据兰格钢铁网调研数据显示,12月份津冀地区在统计焊接钢管管厂总产量163万吨,环比下降3.36%,其中方矩管产量环比下降10%。

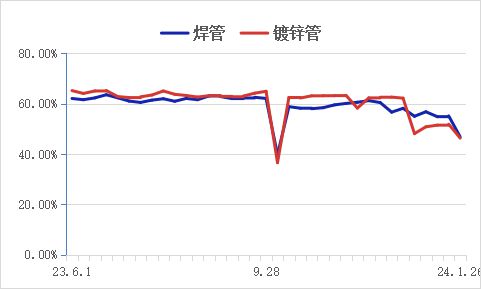

据兰格钢铁网调研数据显示,1月津冀区域管厂在统计焊镀管总计划产量160万吨,与上月实际产量变化不大。而进入1月初钢市呈现跌势,加重中下游采购的谨慎心态,贸易商协议提货未如预期开展,管厂产能水平随之灵活波动,未提升增量;1月下旬部分管厂进行年关前的检修、停产安排。截至1月26日,津冀地区在统计焊接钢管管厂平均产能利用率51.78%,较上月同期下降6.45个百分点。

据兰格钢铁网调研数据显示,进入1月份,管厂整体出货量下了一个台阶,不过维持相对韧性,截至1月26日,津冀地区在统计焊接钢管日均出货量2.47万吨,较上月同期下滑17.11%,但高于去年农历同期18.75%。

![]()

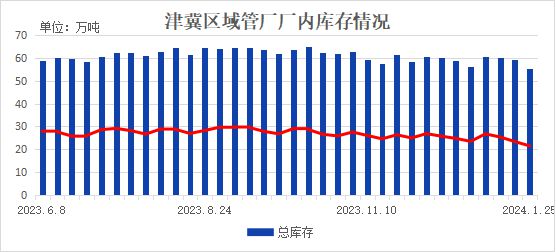

今年管厂年关前的锁货较少,但资源流转较慢。据兰格钢铁网调研数据显示,截至1月26日,津冀地区在统计焊接钢管管厂总库存55.45万吨,较上月同期减少0.6万吨,但较去年农历同期增加3.51万吨;其中原料带钢库存21.4万吨,较上月同期减少2万吨,但较去年农历同期仍增加0.87万吨。

1月结算周期内管厂生产焊管平均亏损36元,最高达70元,与上月变动不大;镀锌管原料锌锭均价涨幅340元,而镀锌管与焊管间价差变动不大,核算管厂综合生产利润修复承压,延续亏损。

综合来看,1月津冀区域焊镀管厂基本面压力先增后减,管厂生产利润延续亏损,而库存消化节奏未及预期,不过总库存与总出货量均较去年农历同期增加。管厂下旬陆续安排产线检修、停产,放假时间与去年相差不大,预估1月国内焊接钢管统计数据产量510万吨,较上月下滑5%左右。

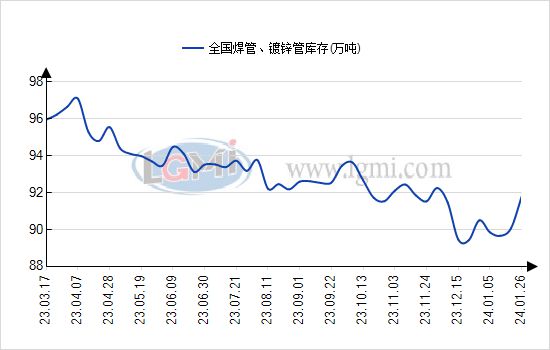

据兰格钢铁网调研数据显示,进入1月焊镀管社会库存总量逐步累积,截至1月26日,全国焊管社会库存总量91.82万吨,较上月增加2.3万吨,库存高度高于去年农历同期水平,同时累库幅度亦高于去年年前1个月的累积量。

据兰格钢铁网调研数据显示,元旦节后镀锌管市场销量未能持续好转,下旬又快速下滑,陷入冰点,1月份在统计全国镀锌管大户成交量月度均值1.27万吨,较上月减少0.53万吨。这与行情转跌,投机或中间商采购积极性不高有很大关系,总体需求依赖下游工程用钢。

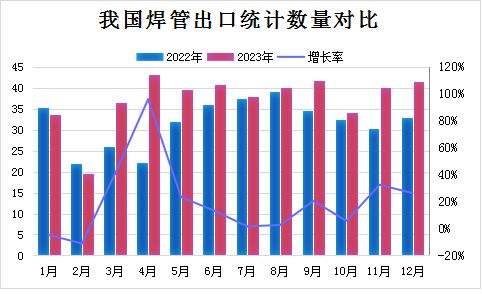

海关总署统计数据显示,2023年12月我国焊管出口量达41.51万吨,月环比增长3.35%,同比增长26.25%,在国内焊管产量中占比抬升至7.72%;1-12月我国累计出口焊管448.76万吨,同比增长18.1%,在国内焊管产量中占比6.99%,比上年抬高0.99个百分点。

12月我国焊管进口量达0.8万吨,月环比下降8.65%,同比下降12.18%;1-12月我国累计进口焊管9.185万吨,同比下降30.07%。

12月我国焊管净出口40.71万吨,月环比增长3.62%,同比增长27.35%,1-12月我国累计净出口焊管439.58万吨,同比增长19.82%。

分品种来看开云官方,12月石油天然气道焊管出口量达7.56万吨,环比下降5.97%,但以美元计算的销售金额环比增长3.05%。方型、异型焊管出口量达14.33万吨,环比增长10.96%,以美元计算的销售金额环比增长17.76%。

从出口流向来看,12月向亚洲出口焊管占比56.58%,降速放慢,其中向东南亚国家出口量继续下降5.83%,而向转口贸易区、中东区域国家出口量分别增长12.19%和74%。而2023年全年来看向东南亚国家出口焊管量仍然增长11.46%,向转口贸易区、中东区域国家出口量分别大增30.44%和51.63%。

同时12月海外钢材市场供应增势见缓,其中我国焊管的出口增量区域非洲环比增长5.55%,中东环比增长2.08%;传统区域亚洲环比下降8.02%,欧盟则环比下降14.15%。

钢铁行业出口订单指数重回荣枯线上。中物联钢铁物流专业委员会调查的2024年1月份钢铁企业新出口订单指数为51.1%,较上月继续抬升2.4个百分点。

回溯历史数据,海外买家采购1月船期的出口订单相对较多,2月价格优势有所缩减,不过2023年1、2月我国钢材出口量基数相对偏低,兰格钢铁研究中心预计2024年1-2月份我国钢材出口仍将维持同比增长。

2024年开局钢价以春节前的再次探底收尾,市场出货依赖工程用钢需求,中间商入场的空间难以打开,焊镀管品种管厂库存去化未达预期,贸易商仓库资源量累积高于去年。进入2月,受春节假期影响,有20天左右的交易停滞期,下旬即需要承接自上而下的协议压力。不过2月5日迎来2024年的第一个降准,后续PSL等资金项投放情况亦是关键,在需求未出现峰值之前,钢厂主导定价,管厂、贸易商在手资源成本拖底,出现大跌的行情概率不大。

综合来看,2月份钢市有压力有支撑亦有期待,成材被成本和预期裹挟,预计焊镀管价格重心逐步小幅抬升。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。联系方式 王小姐