(以下简称《报告》)。报告对中国直埋保温管道市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保直埋保温管道行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年直埋保温管道行业的发展态势,以及创新前沿热点,进而赋能直埋保温管道从业者抢跑转型赛道。

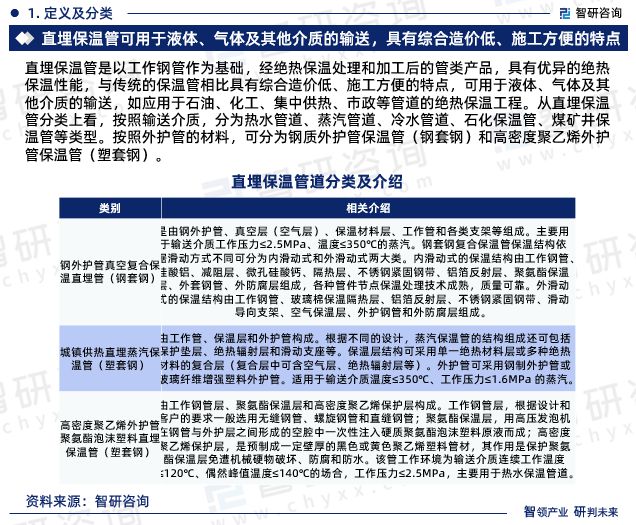

直埋保温管是以工作钢管作为基础,经绝热保温处理和加工后的管类产品,云开手机版app具有优异的绝热保温性能,与传统的保温管相比具有综合造价低、施工方便的特点,可用于液体、气体及其他介质的输送,如应用于石油、化工、集中供热、市政等管道的绝热保温工程。从直埋保温管分类上看,按照输送介质,分为热水管道、蒸汽管道、冷水管道、石化保温管、煤矿井保温管等类型。按照外护管的材料,可分为钢质外护管保温管(钢套钢)和高密度聚乙烯外护管保温管(塑套钢)。

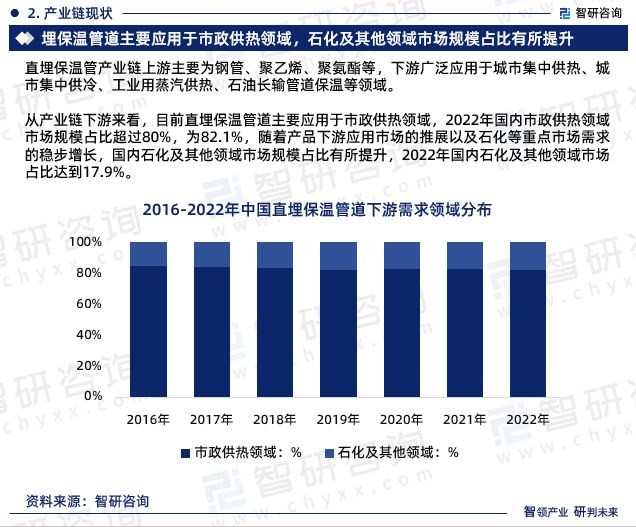

直埋保温管产业链上游主要为钢管、聚乙烯、聚氨酯等,下游广泛应用于城市集中供热、城市集中供冷、工业用蒸汽供热、石油长输管道保温等领域。

从产业链下游来看,目前直埋保温管道主要应用于市政供热领域,2022年国内市政供热领域市场规模占比超过80%,为82.1%,随着产品下游应用市场的推展以及石化等重点市场需求的稳步增长,国内石化及其他领域市场规模占比有所提升,2022年国内石化及其他领域市场占比达到17.9%。云开手机版app

由于直埋保温管道的使用有利于环境保护、节能减排,能够有效推动我国经济和社会发展的可持续性,因而国家产业政策明确支持其快速发展。据统计,2022年我国直埋保温管道行业市场规模达到310.6亿元,同比增长6.74%。地区消费方面,受下游应用场景的影响,我国直埋保温管道需求主要集中在华北、东北地区,2022年我国华北、东北、华东地区市场占比分别为40.1%、24.5%、21.4%。

下游需求快速提升带动行业产能扩张,2022年我国直埋保温管行业产需量分别为2395.0、2347.1万米,产需量同比增长为4.5%。随着建筑节能标准的逐步提高,我国保温管材行业有望继续保持快速增长的态势。产品价格方面,直埋保温管道产品均价受到上游钢材、塑料等价格影响波动,不过近年来市场均价波动幅度较小,基本趋于稳定,2022年国内直埋保温管道市场均价为1323.3元/米。

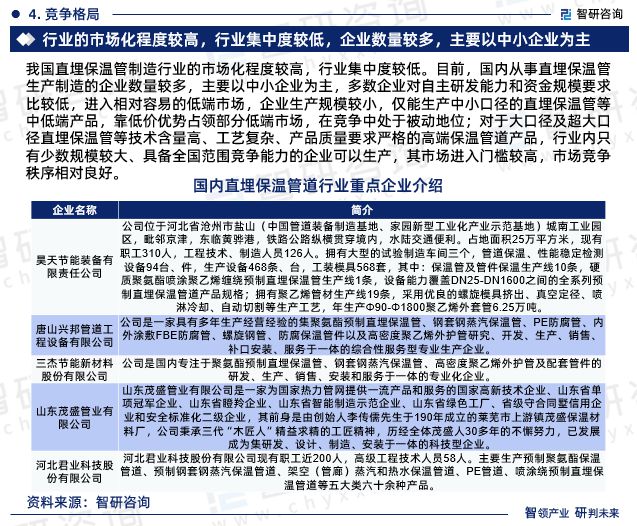

我国直埋保温管制造行业的市场化程度较高,行业集中度较低。目前,国内从事直埋保温管生产制造的企业数量较多,主要以中小企业为主,多数企业对自主研发能力和资金规模要求比较低,进入相对容易的低端市场,企业生产规模较小,仅能生产中小口径的直埋保温管等中低端产品,靠低价优势占领部分低端市场,在竞争中处于被动地位;对于大口径及超大口径直埋保温管等技术含量高、工艺复杂、产品质量要求严格的高端保温管道产品,行业内只有少数规模较大、具备全国范围竞争能力的企业可以生产,其市场进入门槛较高,市场竞争秩序相对良好云开体育。

《中国直埋保温管道行业市场供需态势及发展前景研判报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是直埋保温管道领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、云开手机版app教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国地区数据为主;预测区间涵盖2023-2029年,数据内容涉及直埋保温管道产品产量、行业产值、销售收入、市场规模、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。