从国内第一个无缝管厂“鞍钢无缝钢管厂”筹建开始,到成为世界第一的无缝管生产大国。中国无缝管产量从“0”到超过3000万吨/年;无缝管出口量从“0”到超过400万吨/年。无缝管行业历经了几十年的突飞猛进的发展,在取得巨大的成就同时,也埋下了较大的隐患。产能过剩、产业集中度偏低已经严重影响到了无缝管行业的健康发展,近年来无缝管供应端竞争激烈。

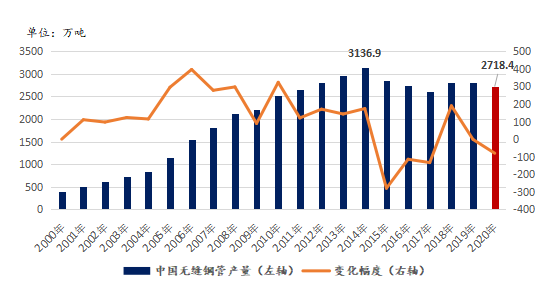

改革开放以来,我国无缝钢管产量逐年攀升,2014年我国无缝钢管产量已突破了3000万吨,达到了3136.9万吨的历史峰值,在全球无缝钢管产量中的占比约为68.8%。我国无缝管产量2014年达到高点后,近几年呈现震荡下降态势,2017年无缝钢管产量降至2610.1万吨,2020年无缝钢管产量为2798万吨。

2020年预计国内无缝管产量约为2718万吨,同比下降2.86%。总体看来,目前国内无缝钢管产量基本已达饱和状态,后期产量或将维持这一水平,无缝钢管产量或将一段时间内在2700-2800万吨水平震荡运行。

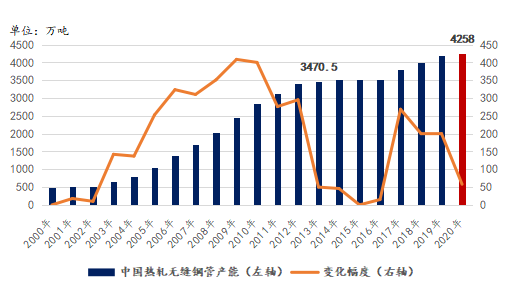

我国热轧无缝钢管的产能在2000年后呈现突飞猛进的增长态势,在2013年,国内的热轧无缝钢管产能已经达到了3470.5万吨,此时行业已经出现了供应过剩kaiyun官方下载、竞争加剧的情况。2016年供给侧改革后,由于无缝钢管调坯轧材生产企业居多,改革给行业带来红利的同时却进一步抬升了无缝管产能。据笔者调研,截止到2020年国内热轧无缝钢管的产能已经达到4258万吨,无缝管行业处于严重产能过剩的阶段。

从笔者对于短流程无缝管样本企业(山东短流程企业为主、以规格108*4.5mm、材质20#为例)的平均利润统计情况来看,从2010-2016年,调坯轧材无缝管生产企业的利润随着产能、产量的急剧增加而震荡下降。截止至2016年,样本企业的平均利润已经跌破了盈亏线年随着供给侧改革如火如荼地进行着,无缝管行业利润得到了空前的回升,至2017年,样本短流程无缝管企业平均利润已回升到了275元/吨。但是好景不长,由于行业产能过剩的问题并未解决,且行业高利润的情况促使无缝管产能进一步释放。2017-2020年,无缝管行业利润水平急剧下降,截止至2020年,以短流程无缝管平均利润为例,平均利润已经跌至21元/吨低位,行业竞争环境非常恶劣。

在我国4519万吨(含关停机组)热轧无缝钢管机组产能中,华北地区产能942万吨,占比20.85%;华东地区产能高达2388.5万吨,占比52.87%;华中地区产能612万吨,占比13.54%;东北地区产能262万吨,占比5.8%;西南地区产能252万吨,占比5.58%;其他地区产能70万吨,占比1.55%。华东地区是我国热轧无缝钢管机组产能最高的区域,其区域内的山东省、江苏省是我国热轧无缝钢管产量最多的两个省份。

据不完全统计kaiyun官方下载,我国无缝钢管生产机组总计约459台(套),总产能超过5019万吨。其中具备完整生产线条(连轧管机组、精密轧管机组(Accu-Rool)、斜轧延伸机组、三辊轧管机组(Assel)、自动轧管机组、顶管机组(含CPE)、挤压管机组、周期式轧管机阻等)。kaiyun开体育官方产能规模突破4500多万吨,为4519万吨。近年来由于淘汰落后产能和部分企业停产或破产,使部分机组关、停或拆除,现实际产能为3574万吨,占全国无缝钢管产能比重87.73%。另外,还有90mm以下穿孔+冷拔(轧)无缝钢管生产线万吨,占全国无缝钢管产能比重12.27%;热轧无缝钢管机组数量加穿孔+冷拔/拔线万吨,去除关、停、拆机组的产能945万吨,我国无缝钢管实际产能约为4074万吨。

当前TOP10生产企业情况Mysteel调研数据显示,无缝管产能top10的生产企业包括:山东磐金钢管制造有限公司、天津钢管集团股份有限公司、湖南衡阳钢管(集团)有限公司、内蒙古包钢钢联股份有限公司、林州凤宝管业有限公司、安徽天大石油管材股份有限公司、烟台鲁宝钢管有限责任公司、山东临沂金正阳管业有限公司、湖北新冶钢有限公司、黑龙江建龙钢铁有限公司。

无缝钢管生产企业产能top10的企业基本以连轧管机组为主,生产无缝钢管类型主要以石油、天然气用无缝钢管为主。无缝钢管生产企业top10中,国企数量6家,民企4家,无缝管高端产品相关产能向国有大型无缝钢管厂倾斜。国内无缝钢管生产企业产能top10的企业,共计热轧无缝钢管年产能约为1415万吨,以2020年国内年热轧无缝钢管总产能4258万吨(去除关、停、拆机组)来计算,约占无缝钢管总产能33.23%。无缝钢管产业集中度较低,产能较为分散,与其他相关品种相比有明显差异。

从目前的无缝管行业情况来看,行业处于严重的产业过剩阶段,行业盈利水平、盈利能力非常低,同质化竞争激烈。未来的几年内,在高度的竞争压力下,无缝管行业的兼并重组步伐将加快,产量或将维持目前现状,产能增速则将快速下降。

从目前的情况来看,传统依赖原料且不具备高品质无缝管生产能力的的短流程生产企业的市场竞争力将急剧下降。取而代之将形成三类企业:1、占据核心技术的无缝管生产企业:以国有大型无缝管生产企业为主,这类型企业将解决行业高端无缝钢管需求,技术难度大但利润超。2、具备高产能的长流程无缝管生产企业:以山东磐金钢管等为例,这类企业具备管坯原料生产能力,成本控制能力强,产能足以覆盖全国各区域,即使以普材为主、利润一般,但也通过高产能实现盈利。3、区域性的小型无缝管生产企业:近年来在昆明、内蒙古等地也有部分新增的无缝管生产企业,该类型企业产能虽然较低,但立足于解决当地市场需求,也可以维持生存。

综上所述,目前无缝管供应端竞争已然进入了白热化阶段,在未来一段时间企业的更新迭代、企业的兼并重组的步伐肯定会加快。不过任何时候机遇和挑战都是并存的,即使处于如此竞争压力的无缝管行业也一样。